Planejamento Financeiro para a Melhor Idade

O padrão desejado na senioridade é aquele capaz de manter ou mesmo melhorar seu nível de consumo

O mundo passa por grandes transformações demográficas e sociais, por conta da desaceleração no crescimento da população e do aumento da expectativa de vida. Longevidade, no entanto, não necessariamente vem acompanhada de qualidade de vida - e uma das grandes razões para isso é a falta de planejamento financeiro no período produtivo, o que impacta diretamente na “melhor idade”.

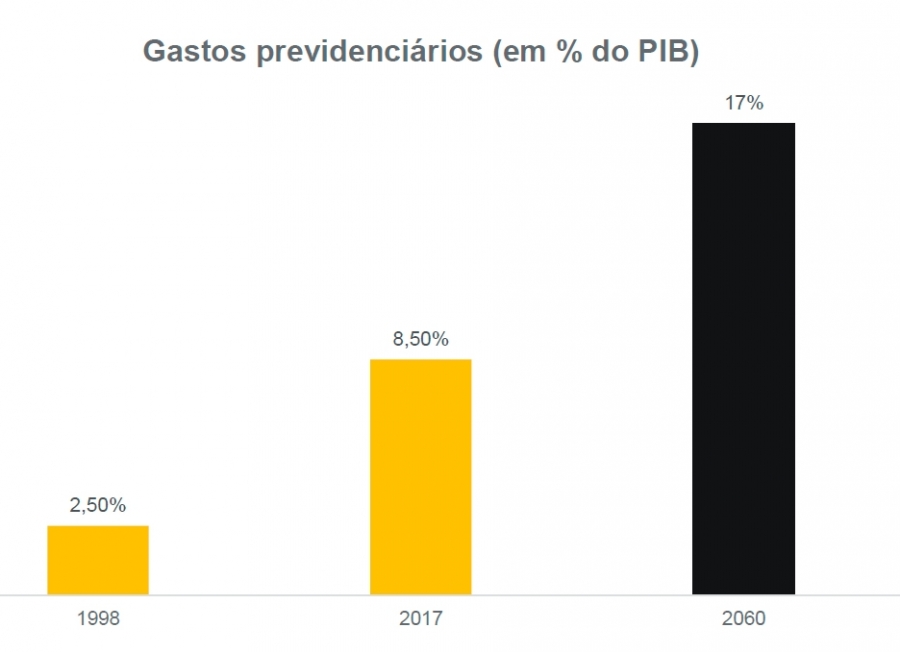

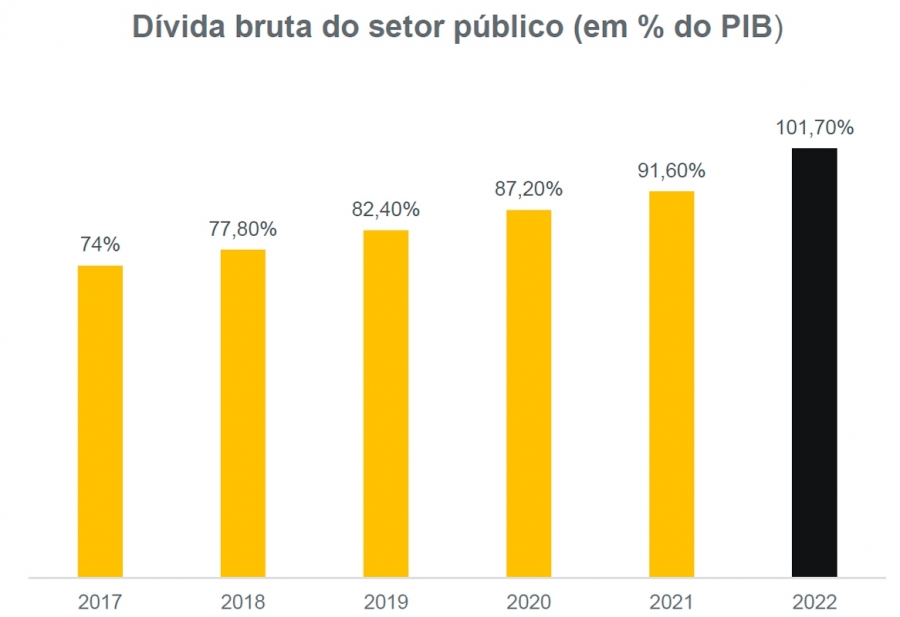

Nos próximos meses, a reforma da previdência deve voltar aos holofotes. Apesar de ser apontada como imprescindível para o equilíbrio das contas públicas, e, consequentemente, para o crescimento econômico do país, não se sabe ao certo quais serão as mudanças propostas e quais o Congresso aprovará. O que se sabe é que a segurança em relação ao que virá sempre foi e sempre será uma preocupação constante. Por isso, fazer investimentos que garantam o seu futuro é indispensável.

O padrão desejado na senioridade é aquele capaz de manter ou mesmo melhorar seu nível de consumo. Para tal, se faz necessária a formação de uma poupança, que, pode ser feita por meio da previdência privada. Uma vez que poupar é uma condição essencial para a existência de uma renda futura, e o valor a ser poupado deve ser definido. A destinação e o montante destes recursos é deveras relevante, pois isso impactará significativamente no resultado final.

Muitos desconhecem as características e o funcionamento da previdência privada, o que pode ser um obstáculo para a sua contratação. Além de haver desinteresse na busca de maiores informações, há a crença de que são necessários valores iniciais ou contribuições expressivas, ou, ainda, de que ao fazer uma previdência privada se perde o benefício da previdência social. Tais visões estão equivocadas.

Diante da imagem ilustrativa, é possível perceber que ter uma garantia de renda deve passar a ser uma das grandes preocupações dos brasileiros. A aquisição de um plano de previdência privada é muito fácil e rápida. As principais observações para aperfeiçoar a escolha devem ser a existência ou não de taxas como a de carregamento, o valor da taxa de administração, e a necessidade de abatimento na declaração de Imposto de Renda que, existindo, é preciso fazer a declaração de forma completa e adquirir um PGBL. Caso a declaração seja de forma simplificada, a contratação se torna mais eficiente em um plano VGBL.